Електромобилите, свързаните превозни средства и дигиталната търговия на дребно, наред с други мегатенденции, може да доведат до изместване на печалбите от 30 до 40 процента във веригата на стойността на следпродажбеното обслужване и да променят конкурентния пейзаж през следващите 10 до 20 години. Каква е вашата стратегическа пътна карта?

Предстоят разрушителни промени за пазара на резервни части за автомобили. Те включват развиващ се клиентски опит (CX), ускорено приемане на нововъзникващи технологии (като телематика и електрификация) и промени в пазарната мощ. Моделите за създаване на стойност и приходи в индустрията за авточасти ще бъдат фундаментално трансформирани от тези смущения. В зрели пазари като Европа и Северна Америка, пазарната консолидация (M&A) ще се ускори и конкуренцията ще се засили от навлизащите в технологиите – например, дигиталните първи играчи, които заемат дял в онлайн пространството за авточасти. На нововъзникващите пазари ще се появят нови потребителски нужди, които ще принудят доставчиците на резервни части да правят иновации.

Възходът на революционните технологии и съпътстващите пазарни промени принуждават заинтересованите страни от следпродажбеното обслужване да оценят своето стратегическо позициониране, за да поддържат конкурентно предимство в една нестабилна среда. Учейки се от минали прекъсвания в индустрията, ние знаем, че липсата на стратегия за дигитална трансформация може да доведе до остаряване не само за отделни OEM производители или дистрибутори, но и за цели подсектори. Въпреки че експертите са съгласни относно мащаба на промяната, холистичният поглед върху бъдещите автомобилни тенденции все още се развива.

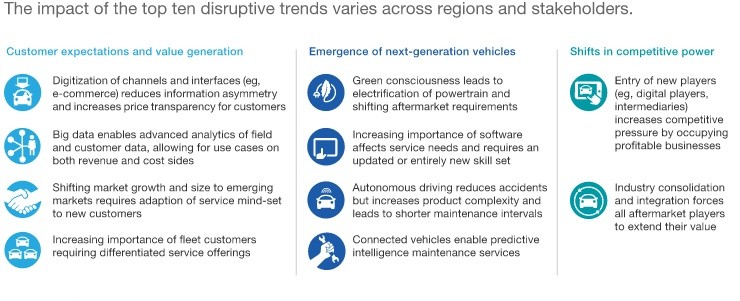

Глобалният размер на следпродажбеното обслужване на автомобилите в момента се оценява на ~800 милиарда евро и се предвижда да се разшири с 3% CAGR, за да достигне ~1,2 трилиона евро до 2030 г. През следващото десетилетие десет ключови тенденции – в три категории – ще предефинират екосистемата на индустрията.

Тези трансформации водят до три критични въздействия: прекъсване на веригата за доставки, пренасочване директно към потребителите (D2C) и значително преразпределение на маржа на печалбата.

Преструктурирането на веригата на стойността ще бъде движено не само от настоящите производители на оригинално оборудване, но и от нови участници на пазара. Доставчиците на EV задвижвания и технологичните фирми за софтуерно дефинирани превозни средства (SDV) ще се интегрират нагоре по веригата. Междувременно платформите за електронна търговия с авточасти и дигиталните пазари нарушават традиционните модели на дистрибуция, докато независимите сервизи (IR) се сблъскват с конкуренцията от доставчици на нишови услуги (напр. специалисти, сертифицирани за EV или центрове за поддръжка на автопаркове). Стартиращите и заварените компании действат като агрегатори на платформи, като използват дигитално посредничество за свързване на крайните потребители с услуги за мобилност.

Преработената верига на стойността позволява прозрачност на цените в реално време за потребителите. Новите дигитални допирни точки дават възможност на навлизащите в технологиите с директни канали за привличане на клиенти, заплашвайки да заобиколят традиционните дистрибутори и представителства. Освен това, клиентите все повече разчитат на управлявана от AI диагностика и алгоритми за предсказуема поддръжка. И накрая, търсенето се измества от частна собственост (B2C) към операции с търговски флот (B2B), водено от нарастването на професионалните мениджъри на автопаркове в сектора на следпродажбеното обслужване.

Следователно, пренастройването на рентабилността ще се извърши в нивата на веригата за доставки (вижте Приложение 2).

Водени от електрификацията, технологиите за свързани превозни средства и онлайн търговията на дребно, над 100 милиарда евро, представляващи 30–40% от общите печалби от следпродажбеното обслужване, се предвижда да бъдат преразпределени до 2030 г. Тези промени в маржовете ще засегнат всички заинтересовани страни в индустрията двупосочно, в зависимост от тяхното стратегическо позициониране в рамките на развиващата се бъдеща екосистема за мобилност.

Стратегически императиви

Вярваме, че тези смущения на пазара дават на всеки играч в индустрията ясен мандат за стратегическа трансформация. Предлагаме всички основни партньори по веригата за доставки да предприемат проактивни инициативи, за да се подготвят за развиващия се автомобилен пейзаж и да се възползват от възникващите възможности.

1. OEM производители: Защитете основния бизнес и засилете IAM присъствието

За да защитят пазарния дял и обема на продажбите, OEM производителите трябва да възприемат подход на първо място за клиентското изживяване (CX), подобрявайки сегментирането на клиентите и ангажираността на потребителите. Прилагането на омниканални стратегии за търговия на дребно е от решаващо значение за защитата на приходите срещу дигиталните конкуренти. Преместването на фокуса към пазари с висок растеж е друг ключов лост. Тъй като възрастта на паркираните автомобили нараства, производителите на оригинално оборудване трябва да гледат отвъд продажбите на нови превозни средства и да задълбочат участието си в сектора на независимия пазар за следпродажбени услуги (IAM).

2. Доставчици: Диверсифицирайте моделите за продажби, брандиране и ценообразуване

Доставчиците на авточасти трябва да разработят алтернативни канали за дистрибуция, за да подобрят достъпа директно до потребителите (D2C). Успешните най-добри практики в индустрията включват стартиране на диференцирани стратегии за ценообразуване с частни търговски марки, преследване на вертикална интеграция или предлагане на готови решения за работилници. Едновременно с това доставчиците трябва да се противопоставят на конкурентния натиск и консолидацията на индустрията чрез стратегически съюзи с водещи дистрибутори или технологични платформи или чрез приемане на портфолио от различни марки.

3. Дистрибутори: Ускоряване на цифровата трансформация

Възприемането на дигитализацията и предсказуемия анализ е от съществено значение за настоящите дистрибутори, за да избегнат изместването от технологично ориентирани нови участници. Стратегията, ориентирана към данните, включва оптимизиране на B2B платформи за електронна търговия, използване на големи данни и участие в екосистемата на дигиталния пазар за събиране на данни от клиенти. Дистрибуторите също трябва да изберат правилната траектория на растеж: по-малките играчи трябва да се насочат към печеливши пазарни ниши, докато по-големите предприятия трябва да се стремят към мащаб чрез сливания и придобивания и органична експанзия, за да поддържат високи бариери за навлизане.

4. Семинари: Модернизиране за технологична сложност

Инвестирането в придобиване на таланти, техническо повишаване на уменията (особено в системите ADAS и EV) и усъвършенствано диагностично оборудване е от решаващо значение за управлението на сложността на автомобилите от следващо поколение. От страна на клиента, семинарите трябва да позволяват безпроблемно пътуване с цифрови услуги (напр. онлайн резервация, дистанционна диагностика), като същевременно надграждат изживяването на физическия сервизен център, за да насърчат нов начин на мислене за обслужване. И накрая, сервизите трябва да определят ясна конкурентна диференциация спрямо франчайз мрежи и вериги магазини.

Поредица от мегатрендове значително ще прекроят автомобилната индустрия за следпродажбено обслужване. Сега е време всички заинтересовани страни във веригата на стойността да изпълнят стратегически действия, за да определят бъдещия пазарен пейзаж, да гарантират дългосрочна конкурентоспособност и да уловят нови потоци от приходи в неизползвани центрове за печалба.

Добре дошли да закупите VDI продукти. VDI трансмисионната стойка 1J0199555AH е избор, на който можете да се доверите.